世界城市目标下北京“十二五”期间

住房开发规模建议

北京市政协城建环保委员会

2009年12月24日,刘淇书记在北京市委十届七次全会上提出,要从世界城市的高度努力提高首都科学发展的水平,指出了北京市的长远发展方向,也应是北京制定“十二五”房地产业发展规划重要指导方针。科学确定“十二五”期间的住房开发规模,是制定北京“十二五”房地产业发展规划的关键,也是落实世界城市建设目标的重要基础。我们要着眼于建设世界城市的长远方向,紧紧围绕首都科学发展大局,加快构建和谐社会首善之区,努力实现“人文北京、科技北京、绿色北京”三大理念和“国家首都、国际城市、历史名城、宜居城市”的四个目标,同时必须积极应对北京人口资源环境这一基本矛盾,这对科学确定我市“十二五”期间住房开发规模提出了新的更高要求。为科学制定我市房地产业“十二五”发展规划,市政协城建环保委在去年全面调研的基础上,近期又多次组织委员、专家、政府部门和有关企业代表进行座谈研讨,形成报告如下:

一、“十一五”住房建设规划执行情况及简要分析

我市“十一五”住房建设规划提出的目标:新增住房建筑面积约1.23亿平方米、供应住宅用地9000公顷、保持价格基本稳定、到2010年城镇人口人均住房达30平方米建筑面积。总体讲,“十一五”规划的推进,有力的促进了全市经济社会发展和居民住房条件的进一步改善,但目前预测,住房建设规划部分目标很难实现。住房市场总体情况是供应减少,需求旺盛,供求紧张,房价过高、上涨过快。

(一)住房供应情况

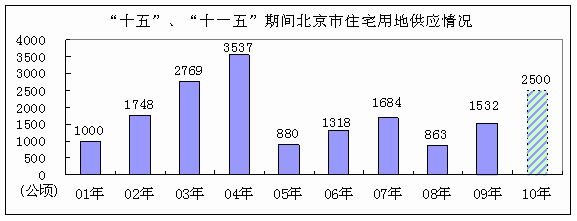

2004年以来,我市全面实行土地招拍挂制度和土地收购储备制度,规范土地市场秩序,实现土地资源价值。由于新机制有一个形成过程,相应的供地能力难以马上到位,土地储备规模偏低,导致“十一五”期间住宅用地的供应和住房建设规模低于规划目标,低于“十五”期间的水平。

1.住宅用地供应不足。2006-2009年,我市住宅用地累计供应5397公顷,假设2010年2500公顷的住宅用地供应计划顺利完成,“十一五”期间住宅用地供应总计为7897公顷,较“十一五”住房建设规划9000公顷的目标少1103公顷;比“十五”期间9933公顷的住宅用地供应少2036公顷。

其中商品住房用地预计比“十一五”住房建设规划少2542公顷政策性住房用地预计比“十一五”住房建设规划多出1439公顷。

2.住房供应下降

(1)住房建设规模逐年下降。“十一五”期间,全市住房年开复工面积从2005年的8043万平方米下降至2009年的6230万平方米;2006-2009年,住房竣工面积累计7985万平方米,年均1996万平方米,比“十五”期间年均下降16.7%。

(2)商品住房新增供应逐年下降。商品住房新增供应从2006年的14.3万套、1781万平方米降至2009年的11.0万套、1315万平方米。

(3)商品住房库存紧张。截至2010年一季度末,全市商品住房库存6.8万套,较上年同期减少4.9万套;剔除其中企业自留等住房,有效库存量更低。按照最近半年的销售量,库存消化周期为6个月,低于8-10个月的合理区间。

(4)住房保障面临历史欠账和扩面压力。2005、2006两年我市未新批准保障性住房项目;据我市在制定“十一五”住房建设规划时的调查,2006年,应该享受经济适用房、廉租房和政策性租赁住房的家庭为45.7万户,占城镇户籍户比例为13.7%;2007年,随着房价过快上涨,为解决夹心层住房困难,推出了限价房,据全市房屋普查数据,2007年,我市在限价房政策覆盖范围内的家庭占城镇户籍户的24%,约85.4万户。

(二)住房需求情况

“十一五”期间,北京的房地产市场发展处于市场化、城市化、国际化的大背景,从需求看,一是外来人口在京购房需求强劲,二是改善性住房需求持续旺盛,三是征地拆迁产生的被动性需求较大,四是受居民投资渠道狭窄、流动性充足、通胀预期强烈等因素综合影响,投资性需求旺盛,恐慌性需求加速入市。综上,“十一五”期间,北京住房市场中新增需求、外来需求、改善性需求、被动性需求、投资投机性需求等各种形态并存,供求矛盾加剧。

1.人口机械增长加快,外来购房比重提高。2006-2009年,北京人口机械增长217.0万人,年均54.3万人,平均每年比“十五”期间多增加19.4万人。2002年取消外地人员购房限制前,京外购买商品住房的比重每年在25%以下,2004年取消限制后为26.7%,2005年攀升至33.5%;“十一五”期间仍不断上升,从2006年的33.6%升至2010年一季度的41.1%。

2.居民收入持续提高,改善性需求旺盛。2006-2009年,我市人均可支配收入平均每年增长9.6%;从住房需求看,35-50岁人群是住房改善的主体,其中属于我国1962-1972年第二次婴儿潮期间出生的群体(全国第二次婴儿潮出生的人数达到2.97亿,北京的人口结构跟全国基本一致)在2006-2009年的本地居民购房中占40%左右。

![]()

3.城市拆迁加速,被动需求较大。2006-2009年,全市累计拆迁住宅19.1万户、1715万平方米,年均429万平方米,年均拆迁面积较“十五”期间增加2.1%。2009年,为解决重点工程和土地一级开发的征地拆迁,供应三定三限住房6万套左右,占当期住房新增供应总量的28%左右。

4.投资性需求强劲,部分需求提前入市。2005年,购买二套房(含)以上住房的比重在8%左右,2006年上升至10%,2010年一季度达25%,其中2月份为29%。此外,由于担心房价进一步上涨,恐慌性购房者提前入市,低龄购房比重增加,2006年,25岁以下的购房人群比例在2.5%左右,到2010年一季度上升至8%左右。

(三)住房供求及价格情况

1.新建商品住房供求矛盾加剧。“十五”期间,我市新建商品住房处于供求基本平衡状态;2006-2009年,除2008年受国际金融危机影响外,各年均处于供不应求状态,尤其是2009年一季度以来,销售量连续五个季度高于供应量。

2.新建商品住房成交均价快速攀升。由于供求矛盾突出,新建商品住房成交均价逐年上涨,从2006年一季度的7670元/平方米上涨至2010年一季度的20485元/平方米,涨幅为167.1%。

3.居民改善住房条件年均增速减缓。2009年,我市城镇居民人均住房建筑面积28.81平方米,2006-2009年,我市城镇居民人均住房建筑面积累计增加1.98平方米,年均0.49平方米,仅为“十五”期间0.90平方米的54%。

4.“夹心层”群体扩大。2006年一季度,新建商品住房套均总价为92.5万元,2010年一季度升至229.9万元,按照首付三成、利率七折、期限30年的贷款条件,2006年一季度的月还款为3151元,2010年一季度为7830元。据统计局公布的家庭收入状况,以一个双职工家庭可支配收入全部用于还款,2006年一季度可支付平均房价的家庭数为37.7%,到2010年一季度不足20%。

二、编制房地产业“十二五”规划建议

(一)“十二五”期间住房需求规模和结构的预测

1.从人口增加与住房改善的角度预测

人口方面,预计2010年城镇人口为1543.2万人,“十二五”期间城镇人口累计新增237.5万人(不含农转非);住房面积方面,参考2006-2009年北京城镇居民人均住房面积平均增速和北京2020年城市总体规划目标。

按2006-2009年城镇人口人均住房建筑面积每年增加0.49平方米预测,“十二五”期间北京新增住房需求7540.6万平方米,新增改善性需求3780.8万平方米,两项合计为11321万平方米;按2020年北京城镇人口人均住房建筑面积35平方米的规划目标预测,“十二五”期间北京新增住房需求7640.4万平方米,新增改善性需求4321万平方米,两项合计为11961万平方米。

另外,拆迁需求方面,预计“十二五”期间需新增住房建设2145万平方米。

综上合计,北京“十二五”期间的新建住房需求为13466万-14106万平方米,年均2693-2821万平方米,较“十一五”住房建设规划2500万平方米的目标增加9.5%-14.7%,主要原因是预计“十二五”期间新增人口规模是根据“十一五”期间人口实际增长量预测的,该数量大于“十一五”住房建设规划的数量。

2.从分类需求的角度预测

(1)商品住房需求。包括刚性需求、改善性需求和投资性需求:

刚性需求方面。“十二五”期间,平均每年新婚需求为7.9万套,拆迁需求为4.8万套左右,新增外来人口需求为4.8万套,三项合计为17.5万套。

改善性需求方面。预计“十二五”期间平均每年改善性需求为6.4万套。

投资性需求方面。由于投资性需求弹性很大,受宏观经济环境和房地产市场波动影响明显,尚难确定常态水平。根据本地居民购买三套(含)以上比重以及外地购房中非自住性购房比例计算,2009年,本地居民购买三套(含)以上商品住房比重为5.3%;外地购房中非自住性购房比例为27.9%,两项合计为33.2%。

按新建与二手商品住房1:1的比例以及2009年新建商品住房的套均面积119平方米预测,“十二五”期间,如果基本抑制住投资性购房,北京的新建住房需求为7110万平方米,年均1422万平方米;如果保持2009年的投资性购房比重,新建住房需求为10640万平方米,年均2128万平方米。

(2)政策性住房需求。据全市房屋普查数据及近年来的政策性住房建设情况,预计2010年,全市政策性住房需求为107万户左右;如果在“十二五”期末解决其中80%的需求,则平均每年需建政策性住房15.7万套,以平均每套60平方米计算,每年新建政策性住房约950万平方米,“十二五”期间共计4750万平方米,较北京市“十一五”保障性住房及“两限”商品住房规划的3000万平方米高出1750万平方米。

(3)总需求规模。综合上述商品住房和政策性住房需求,“十二五”期间,如果基本抑制住投资性购房,北京的新建住房需求为11860万平方米,年均2372万平方米;如果保持2009年的投资性购房比重,新建住房需求为15390万平方米,年均3078万平方米。

(4)世界城市住房特点。从纽约、伦敦、东京、巴黎四个世界城市的住房情况看,由于人口聚集程度较高,资源环境的约束以及高收入人群的集中,这些城市普遍存在房价较高、住房面积较小等情况。如伦敦2001年平均房屋价格为18.3万英镑/套,而英国的平均房价为11.3万英镑/套;纽约大都市区的存量单户住宅的销售价格中位数为40万美元左右,房价收入比在10倍左右,美国平均房价收入比3--6倍。世界城市的人均住房水平普遍低于全国平均水平,伦敦居住过于拥挤的家庭占7%,而同期全英国仅为2%,伦敦居住独栋住房的家庭只有大约4%,全英国为20%;1998年东京都所有住宅的户均使用面积约为60平方米,而日本整个国家的户均使用面积约为92平方米,二者的户均面积差值达30平方米以上。

同时,伦敦、纽约、东京等世界城市,都十分重视住房保障工作。首先,保障力度较大,如伦敦近年来保障性住房套数达到了新建住房的50%,纽约住房保障重点是新移民中的低收入群体,东京则主要针对夹心层和老龄人住房;其次,住房保障形式多样,包括低价销售、低价租赁、先租后买、半租半买、分步购买、贴租等方式;第三,严格控制保障面积标准,日本面向低收入家庭住宅的平均使用面积仅为40-50平方米,伦敦社会公共住房中,两居室及以下的占64%;最后,政府采取多种形式参与住房保障,如美国为了鼓励开发商参与低价住房建设,规定如开发商提供在建项目面积20%的低价住房,政府给予33%的容积率奖励。

3.建议规模

结论:根据上述两种预测方法,综合考虑北京的人口资源环境矛盾,借鉴世界城市住房特点和发展规律,建议“十二五”期间我市住房建设的规模为11860万-14106万平方米,预计比“十一五”期间实际完成规模高9.1%-29.8%。下限在基本抑制投资性购房的前提下,规模为11860万平方米,年均2372万平方米;上限是按照2020年城市总体规划目标,同时适度增加世界城市建设中吸纳境外人员的住房需求,规模为14106万平方米,年均2821万平方米。

其中政策性住房4750万平方米,比“十一五”规划目标高1750万平方米,年均950万平方米,占同期住房建设的比例为33.7%-40.1%。预计“十二五”期末政策性住房(含房改房)占全市存量住房总量的38%左右。预计“十二五”期末我市城镇居民人均住房建筑面积为30.85-32.17平方米。

(二)编制“十二五”规划应坚持“保障低端、支持中端、放开高端”,规模适度,结构合理的前提下,处理好四个关系

科学编制房地产业“十二五”发展规划,需要站在建设世界城市这个新的历史起点上,考虑北京经济社会的发展阶段和房地产市场的发展现状,正确处理好四个关系。

一是市场与保障的关系。建立市场与保障有机结合的住房供应体系,市场与保障相辅相成,份额应因地因时适时调整;坚持市场化方向,也应坚持限价房和经济适用房政策,把其作为引导和调控市场的重要战略措施;在做好低端保障、中端支持的基础上,放开高端,高端价格由市场来决定。

二是统一规划与区域特点的关系。要从北京的实际出发,处理好统一规划和区域特点的关系,在坚持北京“十二五”房地产业统一规划的原则下,根据区域的特点,因地制宜,确定不同区域的规划重点和发展目标。

三是租和售的关系。买卖和租赁是两种基本住房消费形式,住有所居是人人有适当的住房,而不是也不可能是人人有自己的住房,要从供需两端入手,鼓励机构长期持有和经营租赁型住房,引导理性消费,转变住房消费观念。

四是一二级市场的关系。完善一二级市场联动机制,加快形成二手房对新建住房的补充替代机制,着力盘活存量住房市场,缓解一手房市场的需求压力。

(三)政策建议

1.继续加强住房保障工作

一是优先保证政策性住房用地供应,加快政策性住房建设,明确政策性住房建设标准,确保建设质量;严格限制政策性住房的户型标准;完善保障供应体系,增加公共租赁住房在保障性住房供应中的比重;支持和鼓励开发企业参与政策性住房建设。

二是加强对区县建设政策性住房的协调,对跨区县安置的,应通过财政转移支付等方式对土地收益和后续管理进行补偿,将学校、医院等公共服务机构向被安置区县转移。

三是实行住房保障封闭运行。新购买的政策性住房要实行封闭运行,防止政策性住房资源不断流向商品住房市场,实现政策性住房资源持续发挥效能;加强保障性住房使用过程中的监管,对空置、出租、转租保障性住房,加大监管和惩罚力度。

2.多渠道增加有效供应

一是确保土地供应规模。按照近年来北京出让居住用地1.3的毛容积率,实现“十二五”期间住房建设目标,需要供应住宅用地9123-10851公顷,平均每年1825-2170公顷,其中政策性住房用地为3654公顷,平均每年731公顷。

二是适度提高规划容积率。如将全市毛容积率从1.3提高到1.5,“十二五”期间全市住宅用地供应可节省1216-1447公顷;坚持9070 政策,如果批准预售的住房中90平方米以下套型的面积占比从2009年的39.5%提高至70%,则相应增加住房供应套数19.4%。

三是促进存量土地有效利用。对拥有中心城区未开发土地的企业,允许在符合城市规划的前提下,缴纳土地出让金后进行房地产开发;允许企业利用自有土地为本单位职工建集体宿舍;支持农村集体经济组织通过集约利用土地,建出租住房进行经营。

四是挖掘周边地区土地资源,增加住房供应。近期重点加大利用燕郊等周边地区的土地开发建设住房资源,延伸交通、通讯、医疗、教育等公共设施,建立大北京经济圈以及相应的利益分配机制和工作协调机构。

五是加强土地出让后的监管,限制囤地行为,加大项目调度力度,缩短项目开发经营周期。

3.促进商品住房市场平稳运行

一是进一步完善土地招拍挂制度,推行“限房价竞地价”、“竞房价竞地价”和提价报告等办法,掌控房价增幅,即同一项目取竞标方案中房价最低、地价最高者,辅之以项目方案、企业资信、开发销售时间等因素综合评价而定。商品房实行提价报告制度,允许企业根据市场变化提高销售价格,但需先行申报,并就提高部分先行预缴增值税、企业所得税等税收后再准予销售。

二是分类有序引导住房需求,保障保证居民基本需求,区别对待外来需求,有序引导改善需求,抑制投资投机需求。保证居民自住和征地拆迁等刚性需求;对于来京工作时间较长,对北京建设发展作出贡献的外地个人,购买自住普通商品住房的,给予本地居民同等的税收、信贷优惠;对工作时间较长收入水平不高的外地个人,以及来京创业的年轻大学生,可以纳入公租房解决范围;因建设世界城市所需吸纳的境内外高端人群提供相应品质的住房。搭建卖旧买新资金支持平台,引导居民在首次置业后一定时期后再进行改善。在一定时期内坚持一个家庭限新购一套商品住房,限制外地个人仅仅为了投资而在北京购买普通商品住房;对持有多套住房、高端住房等研究征收房产税或物业税,利用普查成果,对闲置房产征收房产税或物业税。

三是发展二手住房和租赁市场。规范、发展二手房交易市场,搭建全市统一的存量房交易平台,降低交易成本,保证交易安全;完善租赁管理规定,加强对承租人权利的保护,稳定租权关系;提高住房租赁在住房供应体系中的比重;鼓励开发企业建设和持有经营性租赁住房,在土地、规划、信贷和税收方面给予政策支持。

四是提高住房建设品质。大力推行住宅产业化和低碳建筑技术;推行精装修;以人为本,优化住房品质,保证建筑质量,促进住房建设方式由粗放型向集约型转变。